Phân tích khái quát quy mô tài chính doanh nghiệp cung cấp thông tin cho các chủ thể quản lý tổng quan về quy mô huy động vốn và kết quả sử dụng vốn kinh doanh, phạm vi hoạt động kinh doanh và tầm ảnh hưởng về tài chính của doanh nghiệp với các bên liên quan ở mỗi thời kỳ nhất định.

– Các chỉ tiêu phân tích:

A, Phân tích Trên bảng cân đối kế toán:

Các chỉ tiêu phân tích khái quát quy mô tài chính

1. Tổng tài sản của doanh nghiệp (TS)

TS (mã 270) = Tài sản ngắn hạn(mã 100) + Tài sản dài hạn(mã 200) = Nợ phải trả(mã 300) + Vốn chủ sở hữu(mã 400)

=> Tổng tài sản (mã 270) phản ánh khái quát về tổng tài sản doanh nghiệp đã huy động vào phục vụ các hoạt động kinh doanh của đơn vị.

2. Vốn chủ sở hữu (VCSH)

VCSH (mã 400) = Tổng nguồn vốn (mã 440) – Nợ phải trả(mã 300)= Tổng tài sản (mã 270) – Nợ phải trả(mã 300)

=> Tổng nguồn vốn (mã 440) phản ánh khả năng tổ chức, huy động vốn của doanh nghiệp. Tổng nguồn vốn tăng hay giảm giữa kỳ phân tích với kỳ gốc thể hiện quy mô nguồn vốn huy động giữa kỳ phân tích đã tăng (giảm) so với kỳ gốc. Nguồn vốn của doanh nghiệp phản ánh nguồn gốc, xuất xứ hình thành tổng tài sản doanh nghiệp hiện đang quản lý và sử dụng vào hoạt động kinh doanh.

=> Vốn chủ sở hữu (mã 400) cho biết quy mô sản nghiệp của các chủ sở hữu doanh nghiệp hay còn gọi là vốn chủ sở hữu, vốn cổ phần, giá trị sổ sách của doanh nghiệp, giá trị tài sản ròng (thuần) của doanh nghiệp.

B, Trên báo cáo kết quả hoạt động kinh doanh:

1. Tổng luân chuyển thuần (LCT)

LCT = Doanh thu thuần bán hàng ( mã 10)+ Doanh thu tài chính (mã 21)+ Thu nhập khác(mã 31)

=> Tổng luân chuyển thuần phản ánh quy mô giá trị sản phẩm, lao vụ, dịch vụ và các giao dịch khác mà doanh nghiệp đã thực hiện đáp ứng các nhu cầu khác nhau của thị trường, cung cấp cơ sở phản ánh phạm vi hoạt động, tính chất ngành nghề kinh doanh, cơ sở để xác định tốc độ luân chuyển vốn kinh doanh và trình độ quản trị hoạt động kinh doanh của doanh nghiệp.

Thông thường, khi doanh nghiệp không có hoạt động tài chính và các hoạt động khác thì theo thông lệ chỉ tiêu này chính là doanh thu (Revenue) của doanh nghiệp.

2. Lợi nhuận trước thuế và lãi vay (EBIT)

EBIT = Tổng lợi nhuận trước thuế “EBT” (mã 50) + Chi phí lãi vay “I” (mã 23)

=> Lợi nhuận trước thuế và lãi vay cho biết quy mô lãi doanh nghiệp tạo ra sau mỗi thời kỳ hoạt động kinh doanh nhất định chưa tính bất cứ khoản chi phí vốn nào hay không quan tâm đến nguồn hình thành vốn.

3. Lợi nhuận sau thuế (NP)

NP (mã 60) = Luân chuyển thuần – Tổng chi phí = Tổng lợi nhuận trước thuế và lãi vay “EBIT” – Chi phí lãi vay “I” (mã 23) – Chi phí thuế thu nhập DN “T” (mã 51)

=> Lợi nhuận sau thuế (mã 60) cho biết quy mô lợi nhuận dành cho các chủ sở hữu doanh nghiệp qua mỗi thời kỳ nhất định. Chỉ tiêu này cung cấp cơ sở cho việc đánh giá các chính sách kế toán của doanh nghiệp, trình độ quản trị chi phí hoạt động, năng lực sinh lời hoạt động của doanh nghiệp và nguồn gốc tăng trưởng bền vững về tài chính của doanh nghiệp.

>> Xem thêm: Hạch toán vay tiền ngân hàng để mua ô tô, hàng hóa

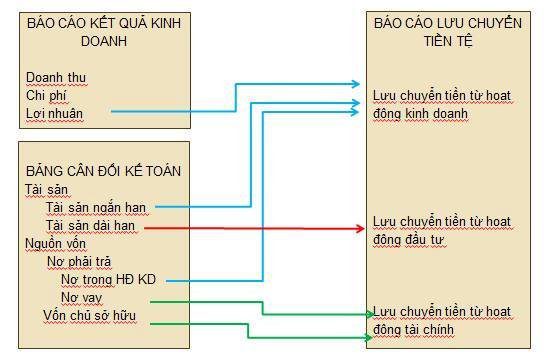

C, Trên Báo cáo lưu chuyển tiền tệ:

1. Dòng tiền thu về trong kỳ (IF)

IF = Dòng tiền thu về từ hoạt động kinh doanh (IFo) + Dòng tiền thu về từ hoạt động đầu tư (IFi) + Dòng tiền thu về từ hoạt động tài chính (IFf)

=> Tổng dòng tiền thu vào của doanh nghiệp trong mỗi thời kỳ được xác định thông qua sự tổng hợp dòng tiền thu vào từ tất cả các hoạt động tạo tiền của doanh nghiệp trong kỳ. Chỉ tiêu này cho biết quy mô dòng tiền của doanh nghiệp. Nếu doanh nghiệp có quy mô dòng tiền càng lớn trong khi có các yếu tố khác tương đồng với các đối thủ cùng ngành thì năng lực hoạt động tài chính càng cao. Tuy nhiên, để đảm bảo không ngừng tăng quy mô dòng tiền thì cần đánh giá chỉ tiêu dòng tiền lưu chuyển thuần (NC).

– Các dòng tiền đi vào của hoạt động kinh doanh:

+ Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác (mã 01)

+ Tiền thu khác từ hoạt động kinh doanh (06)

– Các dòng tiền đi vào của hoạt động đầu tư:

+ Tiền thu từ thanh lý, nhượng bán TSCĐ, BĐS đầu tư và các tài khoản dài hạn khác (mã 22)

+ Tiền thu hồi cho vay, bán lại các công cụ nợ của đơn vị khác (mã 24)

+ Tiền thu hồi đầu tư góp vốn vào đơn vị khác (mã 26)

+ Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia (mã 27)

– Dòng tiền đi vào của hoạt động tài chính:

+ Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu (mã 31)

+ Tiền vay ngắn hạn, dài hạn nhận được (mã 33)

2. Dòng tiền thuần (NC)

NC = Dòng tiền thuần từ hoạt động kinh doanh “NCo” (mã 20) + Dòng tiền thuần từ hoạt động đầu tư “NCi” (mã 30) + Dòng tiền thuần từ hoạt động tài chính “NCf” (mã 40)

– Là khoản tiền thu được từ các khoản đầu tư sau khi trừ đi các chi phí trong doanh nghiệp, phản ánh lượng tiền gia tăng trong kỳ từ các hoạt động tạo tiền, bao gồm:

Dòng tiền từ hoạt động sản xuất kinh doanh (NCo): Phát sinh từ các hoạt động tạo ra doanh thu chủ yếu và các hoạt động khác không phải là hoạt động đầu từ hay hoạt động tài chính.

– Các dòng tiền đi ra của hoạt động kinh doanh:

+ Tiền chi trả cho người lao động (mã 03)

+ Tiền chi trả cho người cung ứng hàng hóa và dịch vụ (mã 02)

+ Tiền chi trả lãi vay (mã 04)

+ Tiền chi nộp thuế thu nhập doanh nghiệp (mã 05)

+ Tiền chi khác từ hoạt động kinh doanh…(mã 07)

Dòng tiền từ hoạt động đầu tư (NCi): Phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý nhượng bán các tài

sản dài hạn và các khoản đầu tư khác không thuộc các khoản tương đương tiền.

– Các dòng tiền đi ra của hoạt động đầu tư:

+ Tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác (mã 21)

+ Tiền chi cho vay, mua các công cụ nợ của đơn vị khác (mã 23)

+ Tiền chi đầu tư góp vốn vào đơn vị khác (mã 25)

Dòng tiền từ hoạt động tài chính (NCf): Phát sinh từ các hoạt động tạo ra thay đổi về quy mô và kết cấu vốn của

doanh nghiệp.

– Dòng tiền đi ra của hoạt động tài chính:

+ Tiền chi trả vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành (mã 32)

+ Tiền chi trả nợ gốc vay (mã 34)

+ Tiền chi trả nợ thuê tài chính (mã 35)

+ Cổ tức, lợi nhuận đã trả cho chủ sở hữu (mã 36)

=> Dòng tiền thuần phản ánh lượng tiền gia tăng trong kỳ từ các hoạt động tạo tiền.

Một doanh nghiệp có thể có dòng tiền thu về rất lớn nhưng khả năng tạo tiền vẫn không thể đáp ứng được nhu cầu chi ra bằng tiền nên dòng tiền lưu chuyển thuần âm, khi dòng tiền lưu chuyển thuần âm liên tục là dấu hiệu suy thoái về năng lực tài chính rõ rệt nhất của những doanh nghiệp đang hoạt động bình thường. Ngược lại, khi dòng tiền thuần dương quá lớn và liên tục tức là khả năng tạo tiền trong mỗi kỳ đều dư thừa so với nhu cầu chi trả làm tăng tiền dự trữ cuối kỳ cũng là dấu hiệu cho thấy ứ đọng tiền mặt. Cần đánh giá dòng tiền thuần gia tăng từ hoạt động nào, có mục tiêu tạo tiền rõ hay không để có những đánh giá cụ thể.

Khi doanh nghiệp duy trì và gia tăng được dòng tiền lưu chuyển thuần từ hoạt động kinh doanh tức là cơ hội tăng trưởng bền vững của doanh nghiệp khá rõ rệt. Nếu lưu chuyển tiền thuần từ hoạt động đầu tư dương tức là doanh nghiệp thu hồi các khoản đầu tư, thanh lý, nhượng bán các tài sản cố định lớn hơn lượng đầu tư, mua sắm mới, đó là dấu hiệu thu hẹp quy mô tài sản; nếu dòng tiền thuần từ hoạt động tài chính dương và tăng tức là huy động nguồn vốn tăng thêm nhiều hơn hoàn trả nguồn vốn trong kỳ sẽ làm tăng thêm sự chia sẻ, “pha loãng” quyền lực của các chủ sở hữu, lệ thuộc thêm về tài chính vào các chủ thể cấp vốn. Vì vậy, cần xác định rõ nguyên nhân và tính chất hợp lý, hiệu quả của sự gia tăng dòng tiền thuần từ hai hoạt động này.

|

||

THAM KHẢO SẢN PHẨM PHẦN MỀM CÔNG TY MAXV |

||

|

Phần Mềm Kế toán |

Liên hệ Nhận tư vấn | Phần Mềm Bán Hàng |

| + Maxv Pro Vĩnh viễn (Offline)

… |

+ Đăng ký: Nhấn tại đây + Hotline: 0382 325 225 + Facebook: Trang chủ

|

+ Shop Maxv Pharmacy (Dược)

+ Shop Maxv VLXD (Vật liệu XD) + Mail: Softmaxv@ gmail.com

|